点字データダウンロード

4月8日(月)は、行政監視委員会で質問に立ちました。取り上げたテーマは障害者相談支援事業への課税問題と、公務職場での男女の経済格差について。

前半は、社民党自治体議員団の方からの強い要望を受けて質問した内容です。自治体が民間事業所に委託して行う障害者相談支援事業は、社会福祉に当たるはず。しかし、法律上非課税となる「社会福祉事業」には該当せず、委託料には消費税が発生してしまいます。長年そのことが周知されておらず、突如補正予算を編成して消費税分を肩代わりすることになった自治体の議員からは、「そもそも何故相談支援事業が課税対象なのか」「課税対象になれば相談支援にかけるお金が少なくなるのでは」と疑問・不安の声が続出しています。

後半は、公務職場での男女の賃金格差と、会計年度任用職員問題について。国が作り出した制度のために低賃金・不安定な労働条件で働かされる人がいるのに、総務省は年度末で再任用されなかった会計年度任用職員の数の実態把握すらしようとしません。大椿ゆうこは、無責任な国の姿勢を糾弾し、一人一人の人生がかかる問題に向き合うよう求めました。

質疑のハイライトをご紹介します(※発言は適宜要約・省略しています)。質疑全体は、参議院インターネット審議中継からご覧いただけます。

税金未納は国の周知不足が原因!

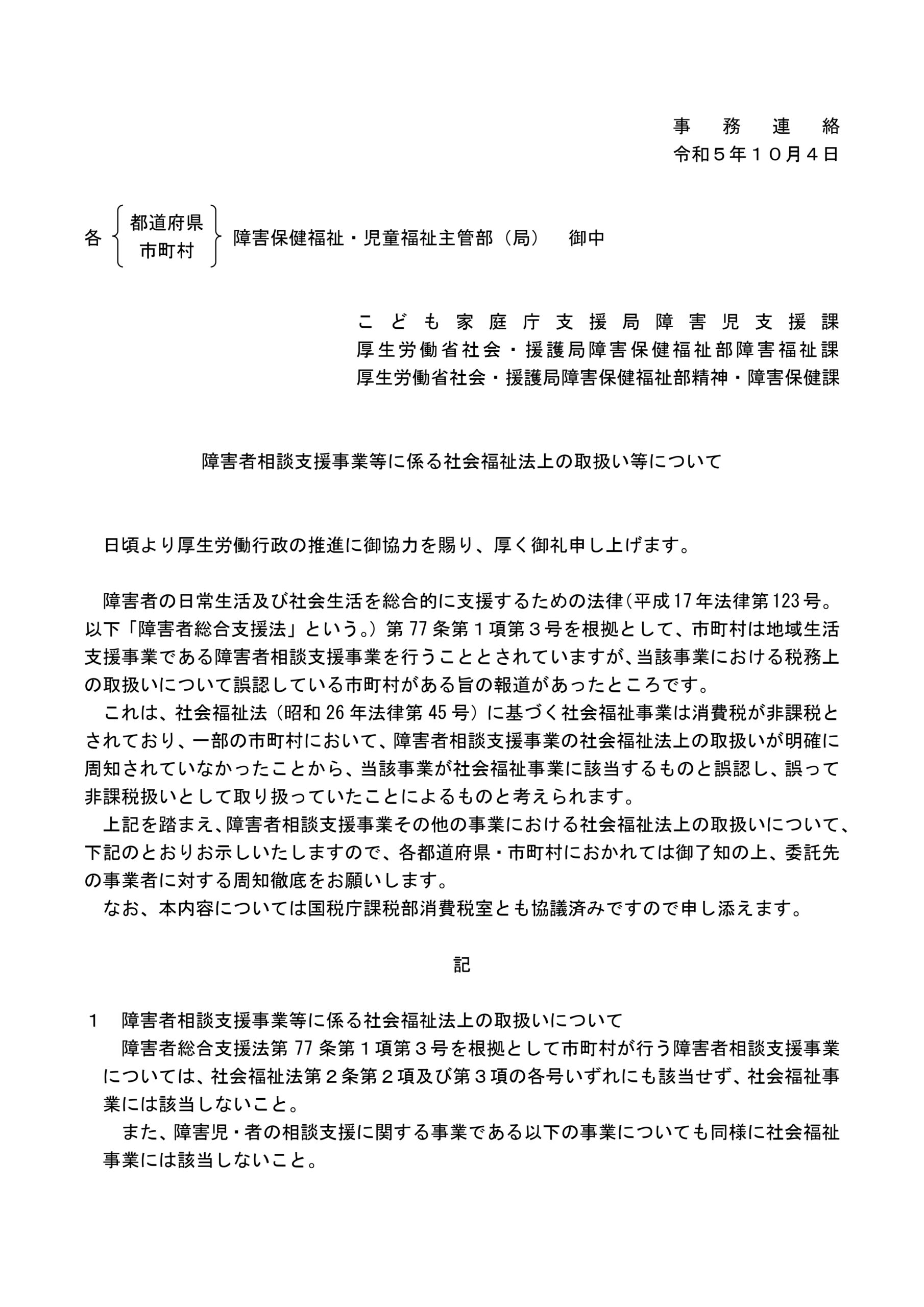

大椿ゆうこ/ 障害者総合支援法第77条に基づき、市町村には障害者相談支援事業の実施が義務付けられており、実施主体の市町村の多くは、この事業を社会福祉法人など民間業者に委託している。本来委託料は課税対象だが、非課税と誤認し、消費税分を支払っていなかった事業者があったことが明らかになった(中日新聞2023年7月2日)。「事業所と市町村が委託契約を結ぶ際、非課税のものとして契約を結んだため、事業所が納付すべき消費税を納付しておらず、市町村は急遽補正予算を編成し、過去五年に遡って未納の消費税額分を肩代わりする対応に追われ、現場が混乱している」との声が、社民党の自治体議員から届いている。2006年に障害者総合支援法が施行されて以来、全国の市町村が当該事業を課税対象だと知らず、非課税だとの誤認識を委託先の事業者にまで広め、混乱をもたらした原因は何か?

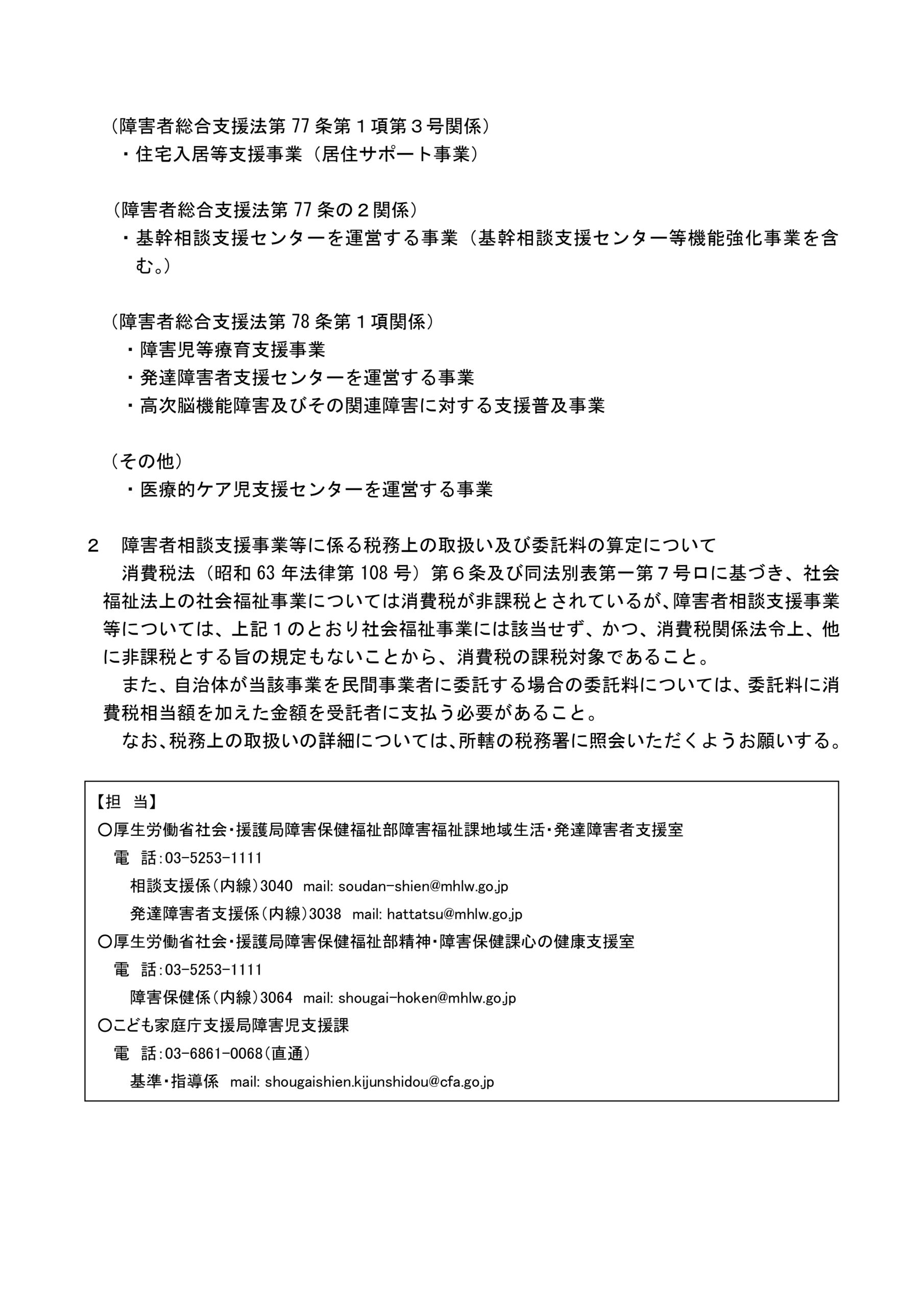

政府参考人[厚労省]/ 社会福祉法の規定上、市町村が実施する障害者相談支援事業は社会福祉事業に該当せず、消費税の課税となる。同事業の委託先である相談支援事業所が別途実施する一般相談支援事業等は(第二種社会福祉事業に該当するため)非課税とされている中で、これまで消費税の取扱いについて明確に周知がされておらず、誤認する自治体が一定数生じているものと認識している。

大椿ゆうこ/ 厚労省は自分たちの周知徹底が不十分だったと認めていると受け止めているが、問題解決のためにこの間どのような対応を取ってきたか? 同様の失敗を繰り返さないために今後はどのような対応を検討しているか?

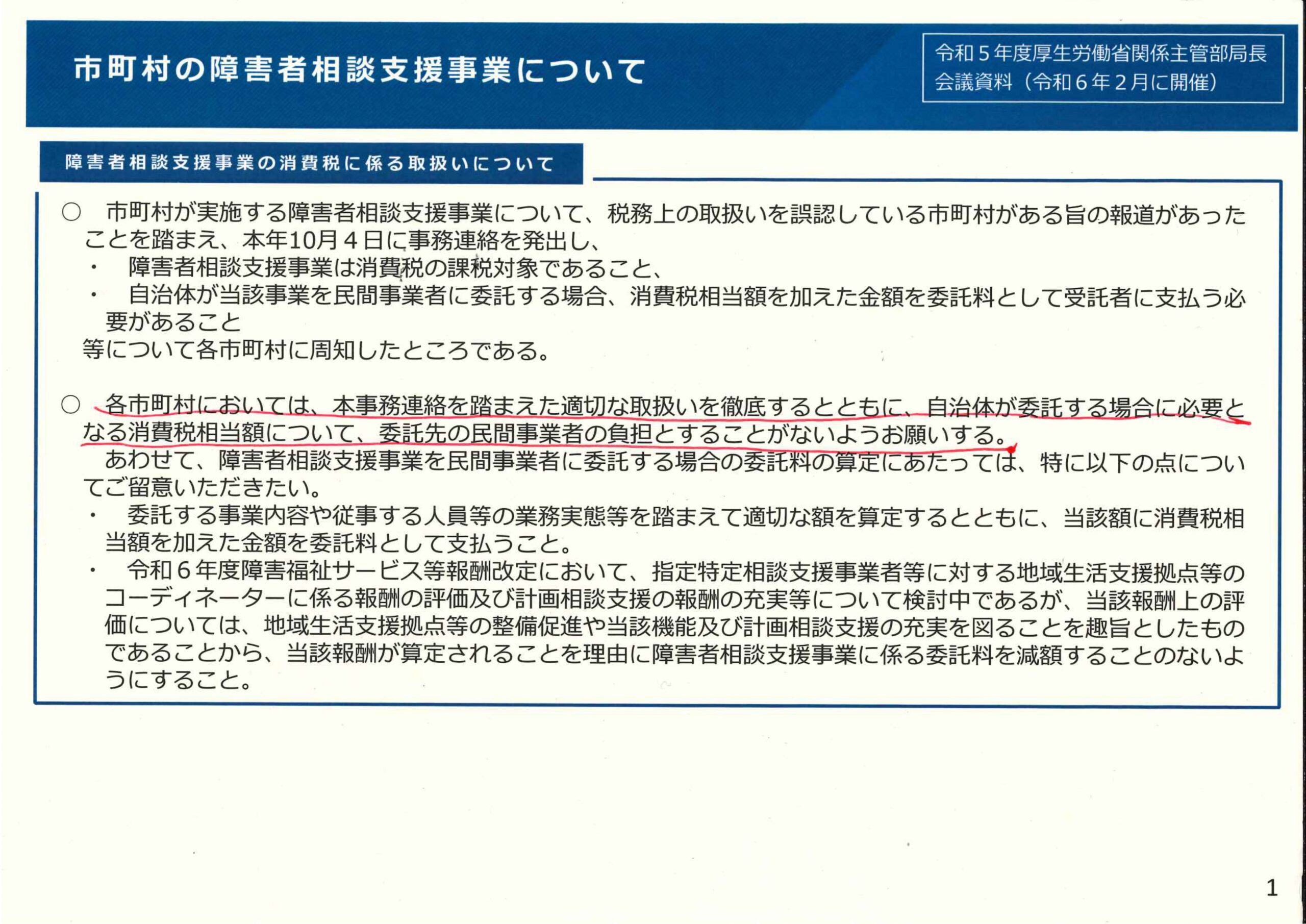

政府参考人[厚労省]/ 昨年10月4日に事務連絡を発出し、障害者相談支援事業は消費税の課税対象であり、自治体が民間委託する場合は消費税相当額を加えた金額を委託料として受託者に支払う必要があると各自治体に周知した。また、この事務連絡を踏まえて適切に対応するよう、今年開催した2月・3月の全国会議の場を通じて直接自治体に依頼しており、今後とも周知徹底に努めていく。

大椿ゆうこ/ 全国どれくらいの自治体が障害者相談支援事業を民間事業者に委託し、そのうちどれだけの自治体で消費税の未納が発生していたか、その額は幾らか、未納の消費税や延滞税の納付状況はどうなっているかについて、実態調査は行っているのか? 自治体が消費税額分をちゃんと補填しているのか、事業者に押し付けていないか、実態調査を行っているか?

政府参考人[厚労省]/ 障害者相談支援事業は地域生活支援事業の必須事業とされており、全市町村が実施しているが、全部または一部を委託で実施している自治体の数は1564、全体の約九割となっている。誤認等の状況については、全てを網羅的に把握しているところではないし、このような把握を行う予定は今のところない。

大椿ゆうこ/ 多くの自治体が誤認をし、厚労省自身も誤認の原因を作ってきたと認めているのだから、実態調査してはどうか。同じミスを繰り返さないため、実態調査すべきだと強く求めたい。

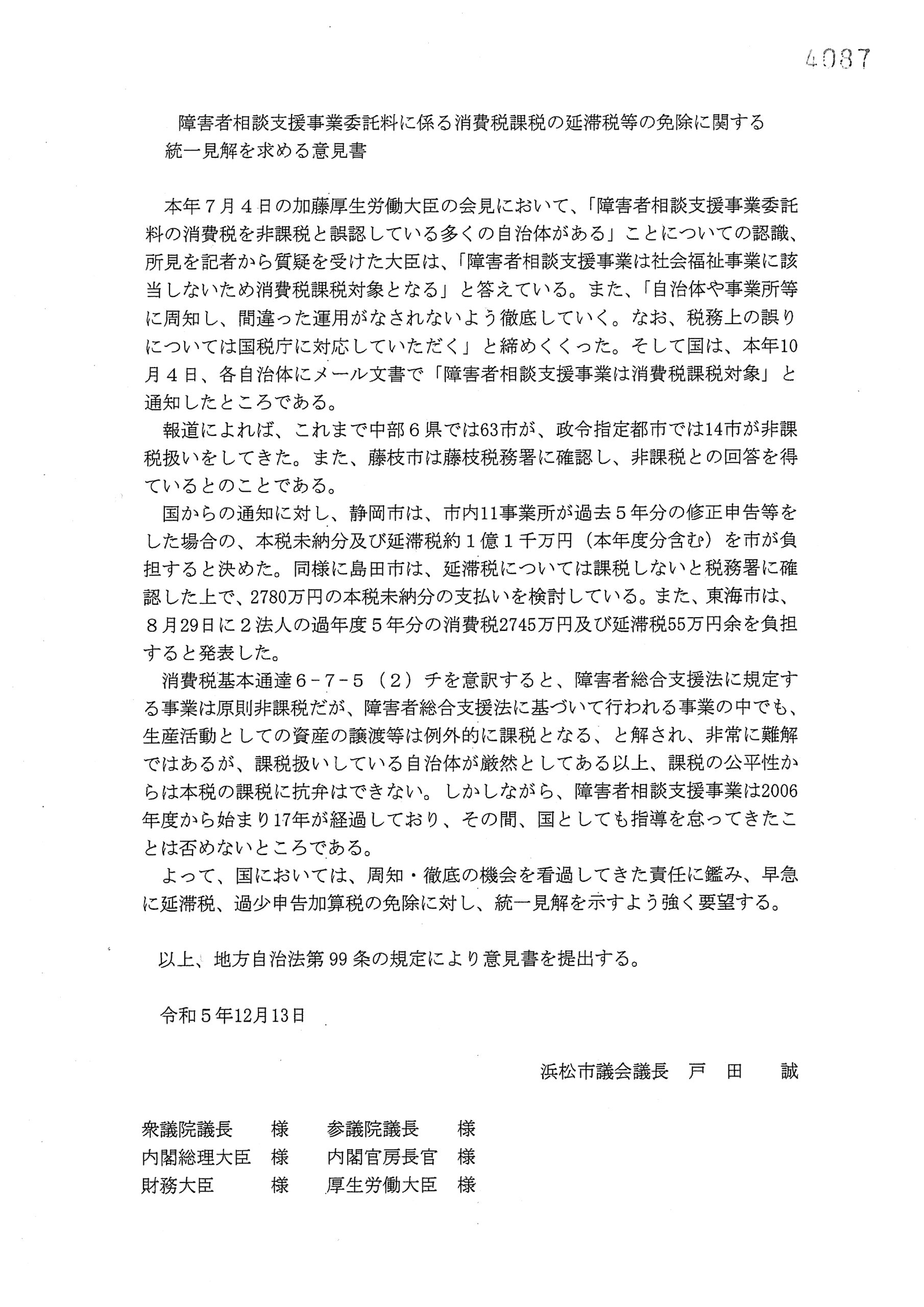

大椿ゆうこ/ 未納の消費税については市町村が払っているという例が多いようだが、延滞税が発生した場合の取扱いは自治体によって対応が異なっている。例えば愛知県東海市は、未納分・延滞税の双方を市が負担しているが、愛知県知多市では未納の消費税を市が肩代わりする一方、延滞税は事業所負担になったという報道がある(中日新聞2023年9月2日)。委託元の市町村の誤認によって事業者が消費税を納付しなかった場合、その未納は当該事業所の責によるものではないため、延滞税が発生するのは不当だと考える。静岡県浜松市は、12月13日付けで、「早急に延滞税、過少申告加算税の免除に対し統一見解を示すように強く要望する」との意見書を提出している。

2001年に国税庁長官が発した「人為による異常な災害又は事故による延滞税の免除について」では、「税務職員が納税者から十分な資料の提出があったにもかかわらず、納税申告又は源泉徴収に関する税法の解釈又は取扱いについての誤った指導を行い、かつ、納税者がその誤指導を信頼したことにより、納付すべき税金の全部又は一部につき申告又は納付することができなかった」かつ「納税者がその誤指導を信じたことにつき納税者の責めに帰すべき事由がない」場合は延滞税を免除するとしている。厚労省の周知徹底に問題があったことは既に何度も認めているのだから、延滞税は免除すべきではないか?

政府参考人[国税庁]/ 税務職員が誤指導を行い、納税者がその誤指導を信頼したことについて責めに帰すべき事由がない場合には延滞税を免除することとしているが、消費税法を解釈・適用する行政機関ではない市町村が自らの判断で誤指導を行い、納税者がその誤指導を信頼したとしても、延滞税免除の法令上の要件である「納税者の責めに帰すべき事由がない」とまでは言えないと考えている。

大椿ゆうこ/ 延滞税に関しては自治体議員からも非常に不満の声が上がっているということを、厚労省はしっかりと受け止めて頂きたい。補正予算の編成が遅れ、自治体が事業者に未納税額分を支払う前に事業者が督促を受けた場合、事業者は一度未納の税額を負担した上で自治体からの償還を待つ形になる。小規模事業所の経営には非常に大きな負担になると思うので、市町村からの支払があるまで事業者が納付の義務を免れるよう、国税庁として取り計らわれたい。

政府参考人[国税庁]/ 国税当局においては、一括納付が困難との相談があった場合、納税者の個々の実情を十分把握した上で、具体的な納付計画を約束して分割納付による猶予制度を認めるなど、法令等に基づきまして適切に対応する。

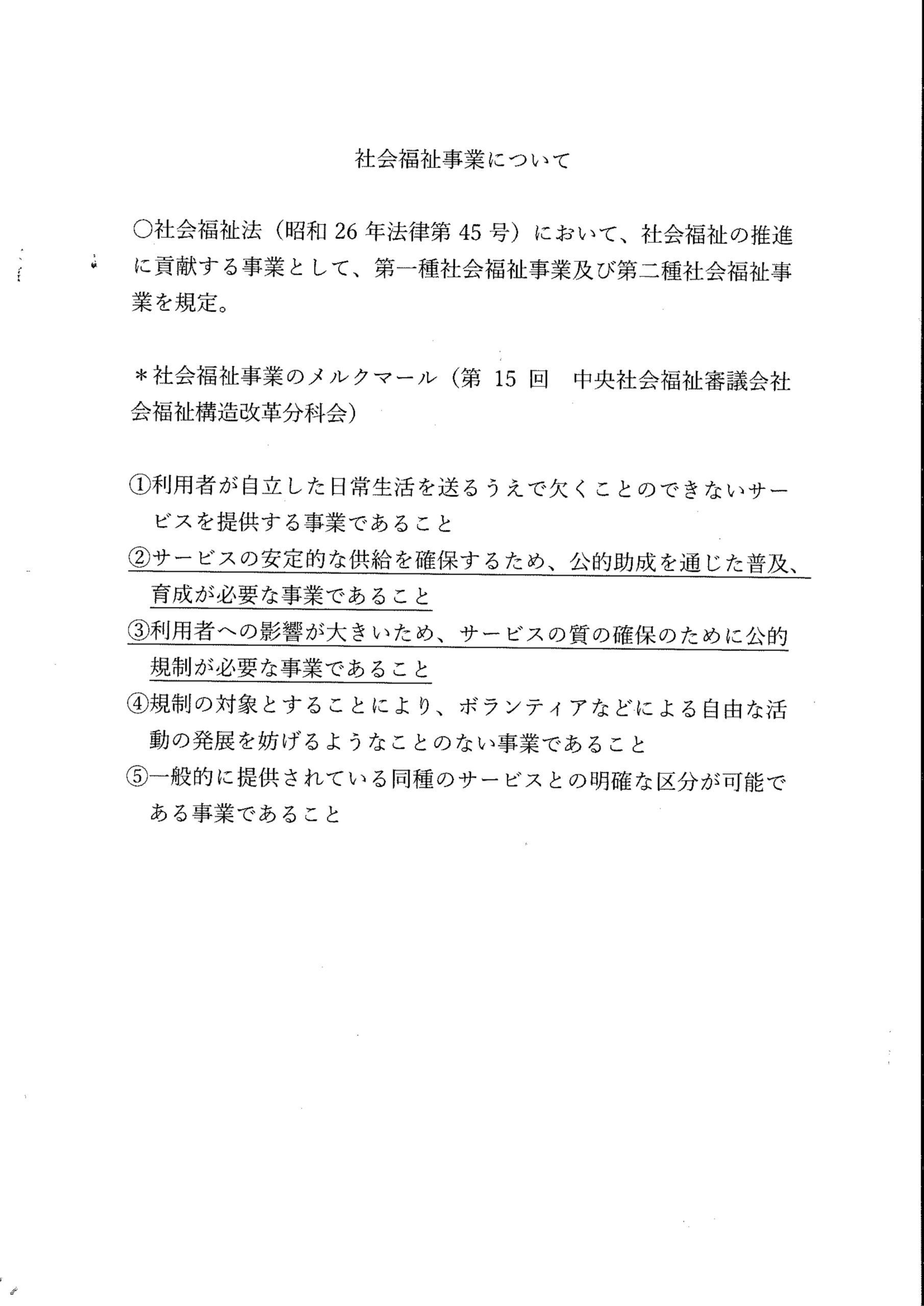

そもそも混乱の一番の原因は、同じ障害者総合支援法で定められている一般・特定相談支援は非課税なのに、自治体が行う障害者相談支援は課税となるという複雑・不合理な法制度ではないでしょうか。厚労省からの説明では、市町村が行う障害者相談支援は社会福祉事業の5要件のうち「②サービスの安定的な供給を確保するため、公的助成を通じた普及、育成が必要」「③利用者への影響が大きいため、サービスの質の確保のために公的規制が必要」を満たさないため、非課税にするのは難しいとのことです。厚労省は、委託料に係る消費税額は委託元自治体が払うべきと言っていますが、来年度以降、委託総額を変えないまま税抜きを税込みにするようなことがあれば、事業所の収入は目減りします。社会福祉サービスを維持するためにも、現在の税制には難点があるように思います。京都市議会では「障害者相談支援事業に係る消費税の取扱いに関する財政支援及び非課税事業への見直しを求める意見書」が採択されました。

いずれにせよ、未納の消費税も延滞税も、相当額を委託元の市町村が支払うべきと言うのが厚労省の見解ですので、各自治体におかれては、くれぐれも相談支援事業所が税を負担しないよう取り計らわれたいと思います。